小九直播回放-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

近几年,超高分子量聚乙烯(UHMWPE)行业得到愈来愈多的关注和目光,为提升公司的竞争力和产品利润率,在同质化越加严重的当下,更多石化行业内外的企业纷纷选择POE、mLLDPE及超高分子量聚乙烯等小众高端领域作为新的赛道,提升企业在专用化、高端化、差异化及定制化等方向的竞争力。

2022年12月江苏斯尔邦新增2万吨/年超高分子量聚乙烯装置后,2023年12月联泓2万吨/年超高分子量聚乙烯也将紧接落地投产……据隆众统计,在2024年-2027年的4年间,将有超60万吨/年的超高分子量聚乙烯装置投产,超大的产能已经完全覆盖了中国对于超高分子量聚乙烯的消费,因此引发了行业内对于未来投产释放后压力的担忧,这些产能落地后该何去何从?超高分子量聚乙烯是否将不再属于小众领域,进而也不再占有高利润率的优势,也将慢慢的变成为通用塑料呢?

面对上述提到的疑问和担忧,小编也对未来规划的生产企业和目前行业内公司进行了调研。

第一,对于未来规划产能可否如期落地的问题。业内将超高分子量聚乙烯一直定位在高端小众领域,之所以高端的一个因素就是技术壁垒因素,超高分子量聚乙烯因分子量极高,无流动性,加工困难,另外缺乏高效的加工手段也制约了它大规模的应用,因此生产难度大,其次催化剂售价高,缺乏大量的资深有经验的生产人员,相关专利更是少于国外,中国目前与国外的超高分子量聚乙烯生产企业更是落后了超十年的差距,大部分领域还存在“卡脖子“的困境。因此上述-9860万吨/年的新投产计划有可能受制于以上问题的影响,预计部分企业或选择延期投产,或存在不了了之的可能性。

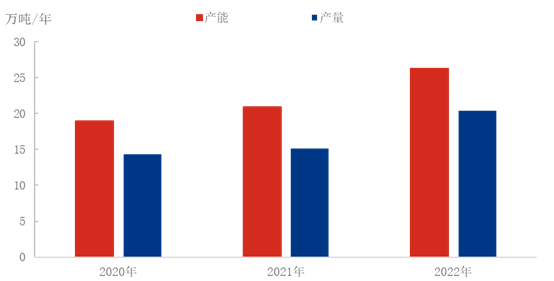

第二,怎么样看待产能落地释放后行业面对的压力问题。对这个问题,在小编调研业内人士时对此看法不一,小编将其一分为二进行分析。首先是担忧的一面,目前截止2022年超高分子量聚乙烯产能26万吨/年左右,产量20万吨/年左右,消费量在30万吨/年左右,就算高预期、高乐观的计算下,2027年的消费量也无法超速提升至可以消耗掉新增60万吨/年加上目前26万吨年的产能,因此业内的担忧不无道理。在调研过程中,部分生产企业在看到这样的一个问题后,部分选择分期落地,部分企业选择对项目进一步考察,平衡之间的利弊。其次是乐观的一面,目前超高分子量聚乙烯面对很大一部分问题是加工条件的严苛导致生产所带来的成本高企,难于大众化推广,业内为破除此困境,近几年部分生产企业联合大学等研究机构,行成了“产、学、研、用”全面发展的格局,若在后几年全力发展加持下,超高分子量聚乙烯的困局也将有极大的突破空间。随着应用空间及场景的延伸,消费量提高后,届时对于产能落地释放后,消化能力担忧也可进一步减少。

中国超高分子量聚乙烯行业集中度不高,随着中石化中石油等生产企业在原有HDPE低压装置上的投产,与原非公有制企业竞争激烈,优胜劣汰下行业正在进入更新迭代初期,另外随着新能源领域的蓬勃发展以及国家对于“高精尖”领域产品实现自主化、国产化等政策鼓励下,下游企业对于国产“高品质”超高原料产品呼声急切,未来中国超高分子量聚乙烯行业将会延续增长趋势,因此面对上述60万吨/年的产能规划,也不必太过担忧。

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号