小九直播回放-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

原标题:【国信转债】顾家转债申购价值分析:软体家具龙头,大股东高配售提供博弈机会

债底83.17元,面值对应YTM 2.45%:顾家转债发行期限6年,票面利率每年分别为0.40%、0.60%、1.00%、1.50%、1.80%,2.00%,到期赎回价格为票面面值的110%(含最后一期利息)。按照中债2018年9月7日6年期AA企业债估值5.71%计算的纯债价值为83.17元,面值对应的YTM为2.45%。若上市价格超过115.30元,对应负的到期收益率水平。

初始平价91.66元:顾家股份2018年9月7日收盘价为48.01元,初始转股价格为52.38元,对应初始转股价值91.66元,初始溢价率为9.10%。其发行公告前20交易日及前1交易日均价较高值为52.37元,贴底价发行。可见本期较高的初始溢价率是受到近期正股股价下行的影响,转债上市后存在一定的下修可能。

A股股本摊薄幅度4.90%:发行规模10.97亿元,假定以52.38元的初始转股价全部转股,对公司A股总股本的摊薄幅度约为4.90%。

顾家转债初始平价91.66元,发行人顾家家居为我国软体家具的有突出贡献的公司,亚洲地区最大的沙发制造商之一。近年业绩增速稳健增长,产能扩建稳步推进的同时新增产能消化良好。因原材料价格上涨行业近期整体承压,公司2018年半年度营收与净利较往年同期增速有所放缓,但相关影响因素已体现出好转迹象。公司在原材料价格上涨期间国内市场业务盈利水平尚能保持稳定,但因向海外大客户转移成本能力弱,国外业务毛利率下降严重,且海外收入受汇率波动影响较为明显。

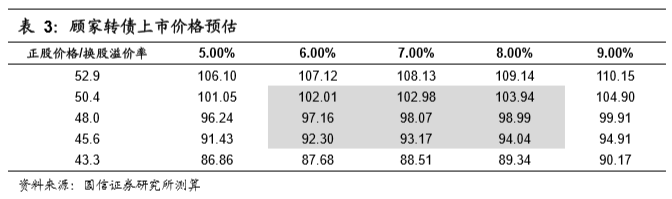

顾家转债为目前唯一一只家具行业中小盘转债,评级AA,正股估值不贵。参考存量券中平价水平与评级相似的曙光与新凤,我们预计顾家转债上市转股溢价率在5%-9%,上市初期价格在97-100元区间。

原股东配售方面,顾家家居前十大股东合计持股85.06%,其中控制股权的人顾家集团持股49.13%,承诺出资不低于5.2亿元参与优先配售,占此次发行规模的47.4%,预计将对此次发行起到非消极作用。其他前十大股东大部分为机构与证券投资基金持股,预计也将有部分参与配售。

网上发行时,每个账户申购上限是100万元。顾家转债因初始平价较低,有较大的破发风险,不建议参与打新。考虑到正股估值水平处于低位,公司基本面稳健且有边际向好预期,同时大股东配售比例高隐含较大的下修可能,建议关注转债上市后在证券交易市场择低介入的机会。

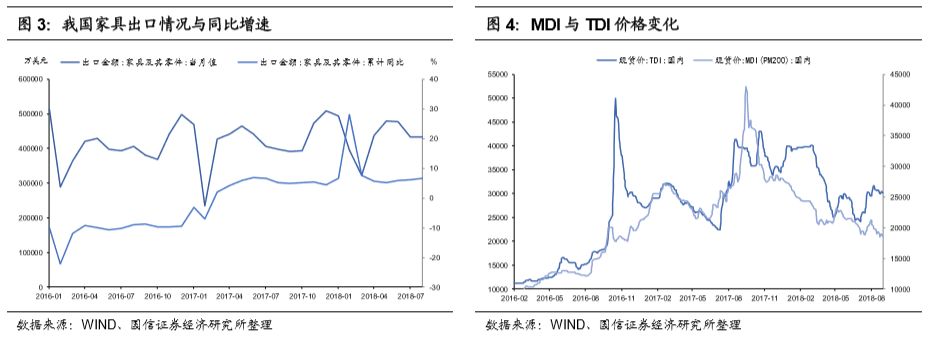

软体家具领先者。顾家家居主营软体家具研发与制造,基本的产品为沙发与软床 床垫。在我国同类企业中净资产与营收规模仅次于敏华控股,且为亚洲地区最 大的沙发制造商之一。公司近年营收与净利润增速一直上升,主要因公司产能、渠道布局与零售能力齐头并进,产能利用率与产销率稳步提升。2017 年实现盈利收入66.65亿元,同比增长39.02%,归母净利润8.22亿元,同比增长43.02%。 2018年上半年,因原材料成本上涨行业整体承压,公司毛利率下滑,业绩增速 有所放缓,上半年实现盈利收入40.49亿元,同比增长30.15%,归母净利润4.83亿元,同比增长24.36%。随着主要原材料价格的回落以及人民币汇率贬值,下半年公司纯收入能力与业绩增速有望回升。

盈利压制因素逐步消退,下半年行业有望边际改善。我国为全球最大的软体家 具生产国与出口国,2017年我国家具消费量增速会降低但出口增长由负转正 并保持5%上下的累计同比增速。我国软体家具行业在2017年遭遇整体的下行 期,家具产品主要原材料皮革与海绵的上游材料MDI与TDI因厂商集中检修导致国内外产能收缩,价格显著上升;公司下游产品单价也因海外客户提价较慢, 产品总体单价水平会降低。顾家家居2017年与2018年上半年销售毛利率由以往的40%以上回落至37.26%与35.98%。有必要注意一下的是,今年以来压制公司盈利的两大因素已现好转迹象:

(1)TDI与MDI价格自2018年3月份以来出现大幅回落,且万华、陶氏等巨头即将投放的相关产能将进一步改善供需关系,下半年成本压力有望得到缓解。

(2)公司境外市场销售以ODM模式为主并多以美元进行结算,因 2017 年至 2018 年一季度的人民币升值分别导致了4700万元及2000万元的汇兑损失,目前人民币处于贬值区间将有利于公司汇兑损失的下降与ODM外销业务的竞争能力提升。

产能、渠道布局有序,门店数量稳步增长。公司近年产能扩张保持高增速,2016年与2017年产能分别同比增38.2%与28.6%;此次发行可转债募集资金 10.97亿将用于年产80万标准套软体家具的产能扩张项目,预计2018年底竣工并投产,带来预计增量收入28.8亿元。同时,公司产能消化良好,产能利用率与产销率不降反升。渠道方面,公司在国内采取以经销为主、并辅以直销的模式,目前国内已有门店3980 家,数量远高于其他软体家具企业。公司与红星美凯龙签订战略协议,入股居然之家以形成战略合作伙伴关系,加强对于家居卖场渠道的把控。并以独立门店的形式将渠道下沉发展至三四线城市。海外渠道则以 ODM 业务为主,占比超过 90%,并向大型海外战略客户倾斜。

海外业务或存不确定性。公司海外市场收入占总体约35%,增速略高于国内市 场,但因向海外大客户转移成本的能力弱,毛利率近期下滑明显。相比于国内 市场稳定维持在40%以上的毛利水平,海外业务2017年毛利率仅为24%,是导致近期盈利能力下滑的最根本原因。若贸易战进一步涉及软体家具产品,可能会使公司海外业务盈利空间继续承压。

估值情况:纵向来看,顾家家居最新 PE-TTM 和 PB 分别为 22.03 与 4.69,目前市盈率为其自 2016 年 10 月上市以来最低水平。横向来看,申万三级分类家具板块平均 PE 为 22.23,顾家家居估值与行业平均持平,在可比软体家具企业中处于中间水平,略高于敏华控股与喜临门,低于梦百合。

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号