小九直播回放-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

目前我国PET行业产业链涉及领域广泛。PET产业链的上游主要为石化行业,涉及的合成材料主要有PX(对二甲苯)、PTA和MEG(乙二醇)。

PET产业链中游主要是PET材料制备,根据形态不同,PET材料可以划分为PET纤维、PET瓶片和PET薄膜。

PET产业链下游主要是PET材料的各种应用,其中纤维级产品又称为涤纶,这种纤维强度高,其织物穿著性能好,目前是合成纤维中产量最高的一个品种。短纤维可与棉花、羊毛、麻混纺,制成服装用纺织品或室内装饰用布;长丝可做服装用丝或工业用丝,如用于滤布、轮胎帘子线、降落伞、输送带、安全带等;PET瓶透明度高、阻隔性好,可用于保鲜包装材料。如啤酒、白酒、碳酸饮料、食用油、食品、调味品、药品、化妆品及保健食品等;大多数都用在包装材料,如食品、药品及无毒无菌的卫生包装;纺织品、精密仪器、电子元件的高档包装;录音带、录像带、照相底片、电影胶片、磁盘、光盘、及磁卡等基材;电容器膜、柔性印刷电路板及薄膜开关等。

2022年,中国PET企业在全国的分布情况是,河北省、广东省、江苏省和山东省的PET公司数较多,当前存续/在业公司数均达到或超700家。其中,山东省PET公司数为802家,广东省PET公司数为777家,河北762家,江苏700家,是PET行业存续/在业的公司数最多的四个地区。

从产业链代表企业分布情况去看,江苏省和浙江省产业链布局较为完善,中游代表上市企业主要分布于这两个省份,具体分布如下:

从业务收入情况去看,PET行业内上市公司中恒逸石化、桐昆股份、新凤鸣和恒力石化聚酯产品相关业务收入超过200亿元,处于行业龙头地位。

从产销量情况去看,桐昆股份、恒逸石化和新凤鸣的产销量规模较大,其次是荣盛石化和恒力石化,产销量超过300万吨。

注:截至2023年4月26日,恒力石化2022年年报暂未公布,此处为2021年数据。

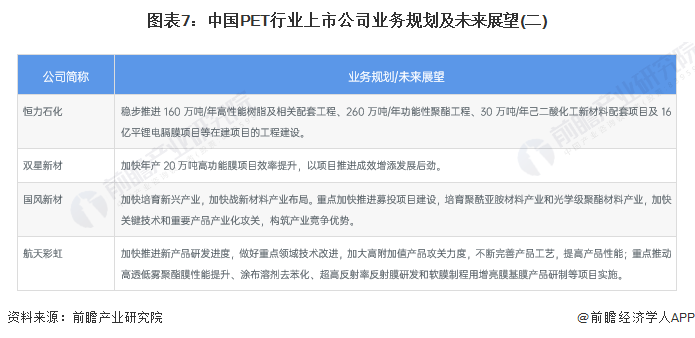

从PET行业上市公司业务规划来看,目前行业内参与者将重心放在三大方面,分别是现有产能爬坡及产能利用率提升,以及延链、补链、强链,激发全产业链的优势和潜力。

更多本行业研究分析详见前瞻产业研究院《中国聚对苯二甲酸乙二醇酯 (聚酯,PET)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年中国改性塑料行业细分市场现状及发展的新趋势分析改性PP具备比较好的发展潜力

2024年中国改性塑料行业细分市场发展分析改性PP具备比较好的发展的潜在能力【组图】

2024年中国核医学成像设备行业市场现状及竞争局势分析目前公司数仍较少

2024-2029年中国聚对苯二甲酸乙二醇酯 (聚酯,PET)行业市场前瞻与投资战略规划分析报告

本报告前瞻性、适时性地对PET行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来PET行业发展轨迹及实践经验,对PET行业未来的发展前途做出...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号