小九直播回放-有一手生产加工、定做多种聚乙烯板材

多种链条导轨、PP板、聚乙烯板材、尼龙制品等产品 服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

服务电话

13395343281

原标题:注册制板块新股发行PE均值双双下降!低于23倍PE发行的公司骤增

2014年1月12日,证监会发布《关于加强新股发行监管的措施》,明确拟IPO公司应依据《上市公司行业分类指引》确定所属行业,并选取中证指数有限公司发布的最近一个月静态平均市盈率为参考依据。如果新股发行市盈率高于行业均值,公司需在招股说明书及发行公告中补充说明其中的风险。

2014年6月,IPO发行二次重启后,新股发行定价便自此有了一道难以逾越的鸿沟。网上还流传着“不仅是要低于行业市盈率,还不能高于前一段发行的市盈率,即23倍,否则很难拿到批文”的声音。

然而,核准制下A股IPO所设定的23倍市盈率的隐形红线,极大的扭曲了新股估值,导致个股发行价与内在价值脱钩。随着科创板和创业板注册制的推行,新股IPO定价开始变得更多元,资源配置效果也有所提升。

然而,随着新股供给的增加,发行越来越困难却似乎成为趋势,注册制板块中发行PE在23倍以下新股数量激增明显,而核准制板块更是如此。

本文,牛牛金融研究中心将从新股定价情况出发,梳理自2020年以来IPO估值出现了哪些变化。

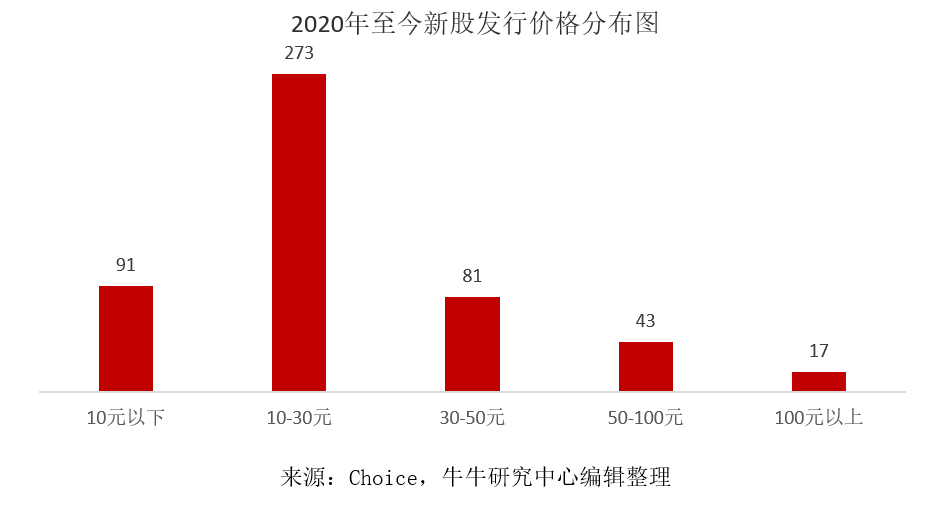

先从发行价格来看,Choice数据库显示,2020年至今,共有505家公司披露新股发行价格。其中,发行价格在10元-30元区间的公司最多,共有273家,百元新股最少,仅17家,列图如下:

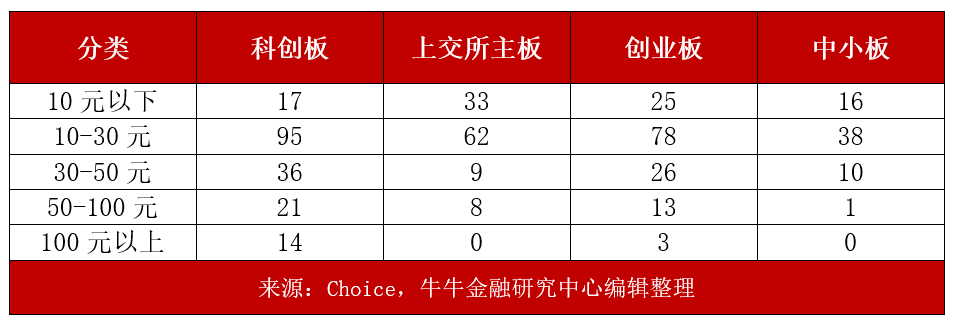

不仅如此,30元以上价格新股在注册制板块中所占比例也明显高于其他板块(创业板去年7月实施注册制),如下表所示:

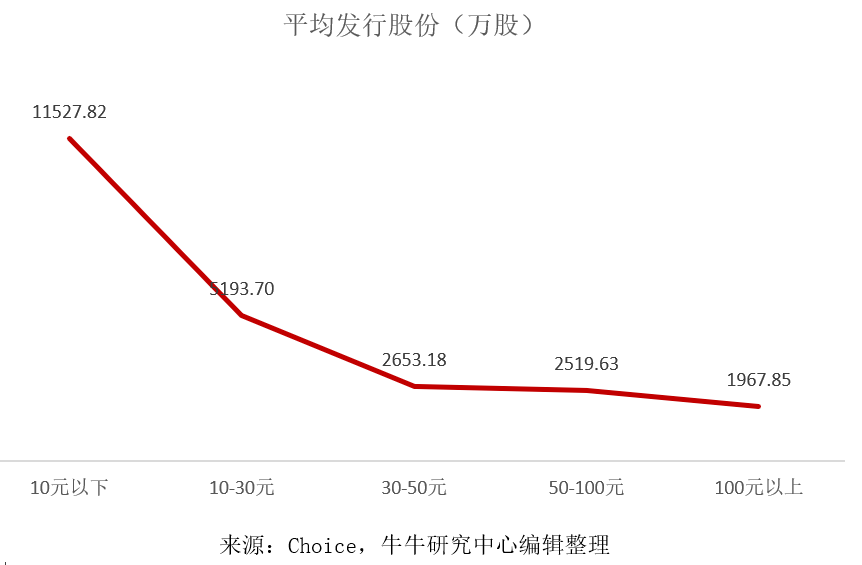

这与科创板和创业板主要支持中小企业上市融资有很大关系。统计显示,发行股份数量多少和发行价格之间呈现负相关,如下:

然而,发行价格说到底只是绝对数指标,不便于不同企业间比较,从估值情况去看,新股发行出现了什么变化呢?

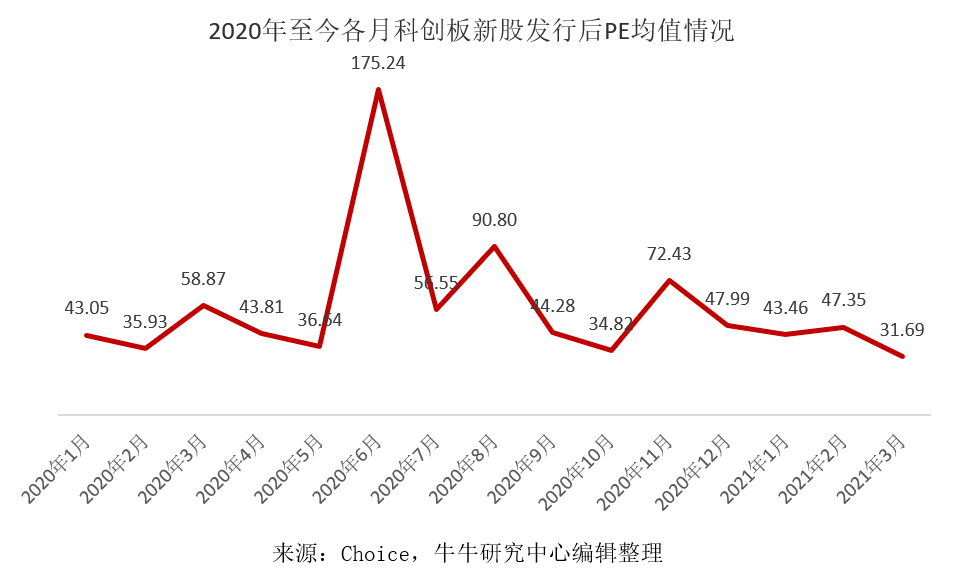

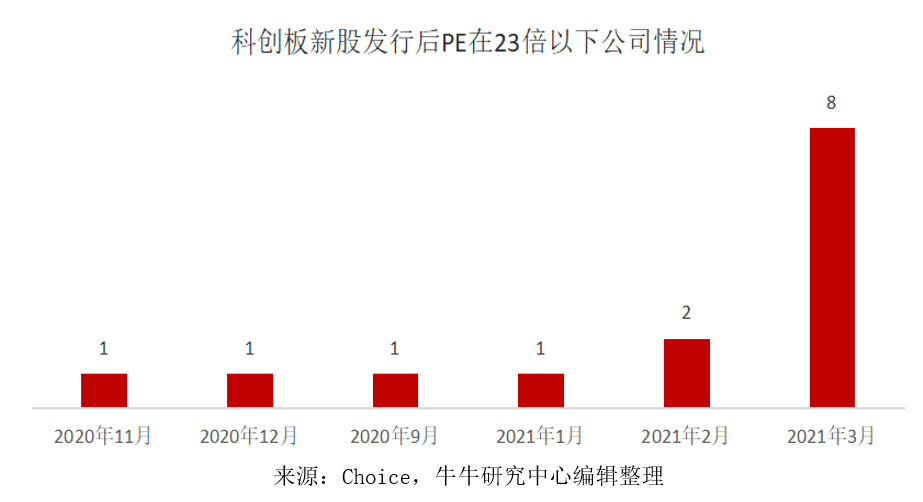

注册制的推行使得A股市场化询价实质性落地,23倍市盈率限制终成过眼云烟。以“过会拿批文”为中心的逻辑也向“如何发行”转变,牛牛研究中心对2020年以来科创板新股统计后发现,总的来看,科创板新股发行后PE不断下行,如下:

如果说科创板由于申报条件的多元化,导致了估值方式的多元化,用PE作为参考或许没有过大意义。不过,对于发行市盈率在23倍以下的公司今年以来增加这点,在创业板身上也得到了印证。

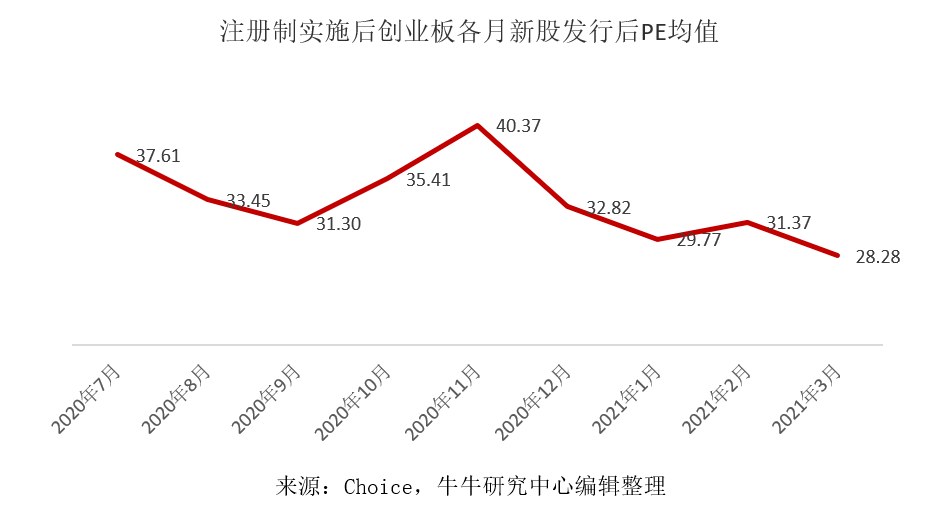

牛牛研究中心对注册制改革后,各月创业板新股的发行后PE均值统计后发现,该板块整体新股估值已从37.61下降至仅28.28,降幅高达24.81%,今年以来,创业板IPO市盈率在23倍以下的公司数量更是多达15家,注册制实施后创业板各月新股发行后PE均值如下图所示:

可见,随着IPO发行常态化、发行速度加快的背景下,一级市场对IPO定价渐趋理性,机构针对不一样行业和质地公司的“估值差”显现。

注册制相关板块最近整体呈现IPO定价渐趋理性的情况,那非注册制板块PE情况又如何呢?

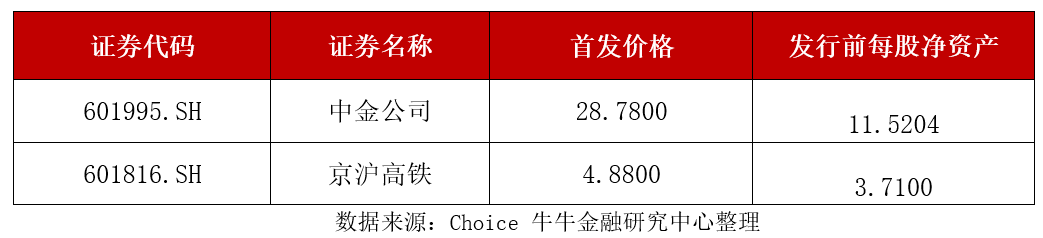

2020年至今,除去为了尽最大可能避免国资流失,发行价格与每股净资产挂钩,导致发行市盈率“被迫”高于23倍的企业外,只有2家主板公司线倍红线,分别是中金公司和京沪高铁:

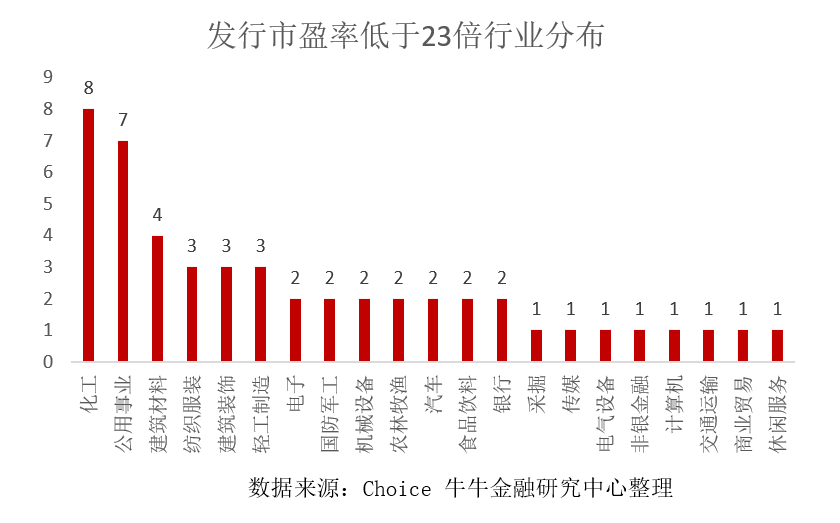

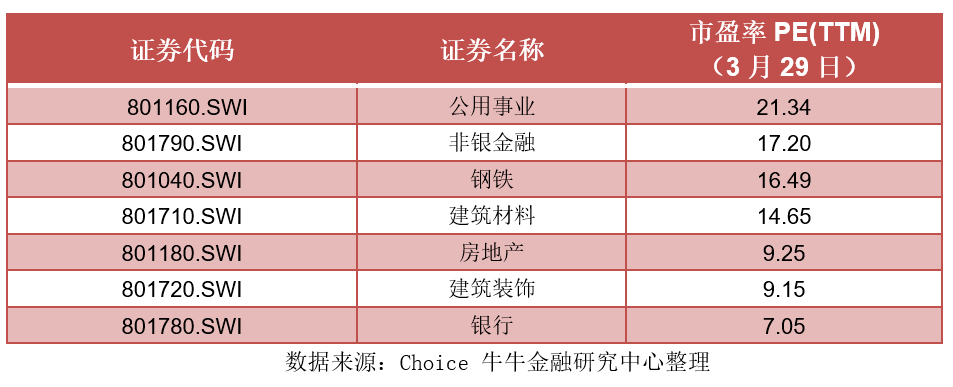

而发行价低于23倍PE的,则达到了50家,从申万一级行业分布来看,化工行业和公用事业行业个股发行市盈率低于23倍的较多,根据3月29日收盘时申万一级各行业的PE(TTM)来看,化工行业PE(TTM)为30.60倍,公用事业PE(TTM)为21.34倍。可见,主板和中小板的化工企业IPO定价处于相对“保守”的状态。

以二级市场各行业PE来看,除去公用事业外,还有包括非银金融、钢铁行业等6大行业PE(TTM)低于23倍(剔除为负值的传媒行业),如下表所示:

综上可知,自2020年以来核准制IPO定价市盈率还是守着23倍红线的规律,并存在少数个股定价低于23倍的情况。而对于注册制,则呈现出发行市盈率逐渐走低的情况。

值得注意的是,注册制下,机构在发挥专业能力、优化资源配置方面责任重大,市场对其定价能力的要求也相应提高。然而,随着新股发行加速,IPO市场供求关系生变,有投资人士指出,新股定价机制的为询价机构压制发行价,甚至存在串通报价的行为。

早在去年9月,SWXC定价过程中,共有415名机构投资的人参与其IPO询价,有399家统一报出2.49元的价格,集中度高达96%。随后,中国证券业协会、交易所等监督管理的机构向专业投资者下发了全面自查的通知,要求其提交公司制度、报价依据、定价决策过程及内控合规执行情况等材料。

此外,虽然注册制板块发行市盈率呈现下降趋势,但一味地抱团压价的现象也不可取,客观合理的估值区间有利于公允的反应公司的实际价值,从而促进市场的良性竞争。返回搜狐,查看更加多

鲁公网安备 鲁ICP备14020983号

鲁公网安备 鲁ICP备14020983号